Once días antes de firmar su venta a la corporación estadounidense Cargill en junio de 2011, la empresa avícola Pipasa -entonces controlada por el Grupo Empresarial Sama S.A.-, creó en Panamá una sociedad anónima extranjera para pactar en ese país la transacción que ascendió a $12 millones. Cargill hizo lo propio con más tiempo, dos meses antes.

El monto de la fusión por absorción y el entramado legal que la posibilitó se divulgan hasta ahora, cinco años después de pactada la transacción, gracias a archivos secretos obtenidos por el diario alemán Süddeutsche Zeitung, compartidos con el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés), con DataBaseAR, la unidad de investigación de AmeliaRueda.com, y con más de 100 medios de comunicación alrededor del mundo, en la investigación global más grande de la historia.

Los más de 11 millones de archivos, que datan de 1977 a diciembre de 2015, dejan al descubierto el funcionamiento interno de Mossack Fonseca & Co., con sede en Panamá y oficinas alrededor del mundo, especializado en crear refugios offshore para sus clientes; también revelan enlaces entre empresas e individuos que compraron sus servicios.

“Para efectos fiscales el presente Acuerdo de Fusión se estima en la suma de seis mil setenta millones cuarenta y un mil colones, moneda de la República de Costa Rica”, dice la novena cláusula del acuerdo.

Esos ¢6.070 millones equivalen a $12 millones a la tasa de cambio de la época y según certificación del Banco Nacional de Panamá, que forma parte de los documentos revelados.

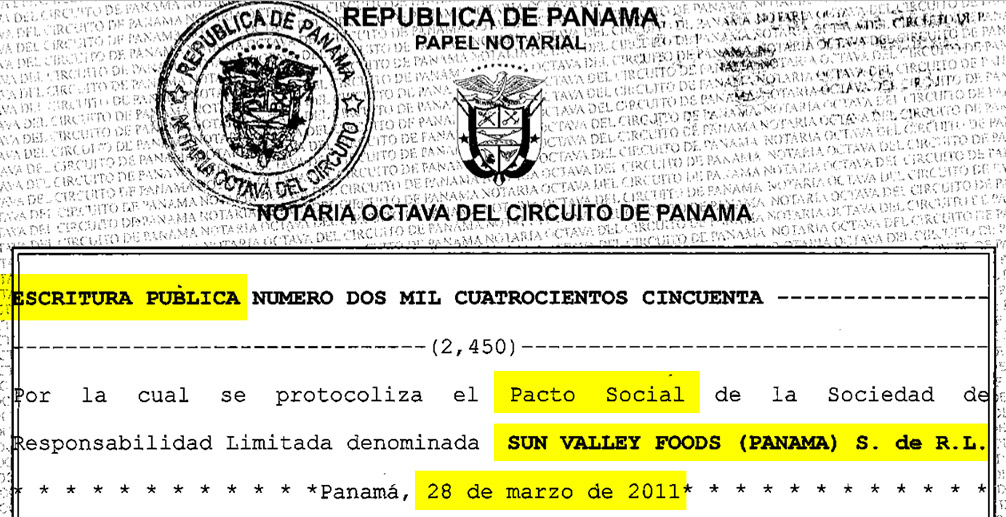

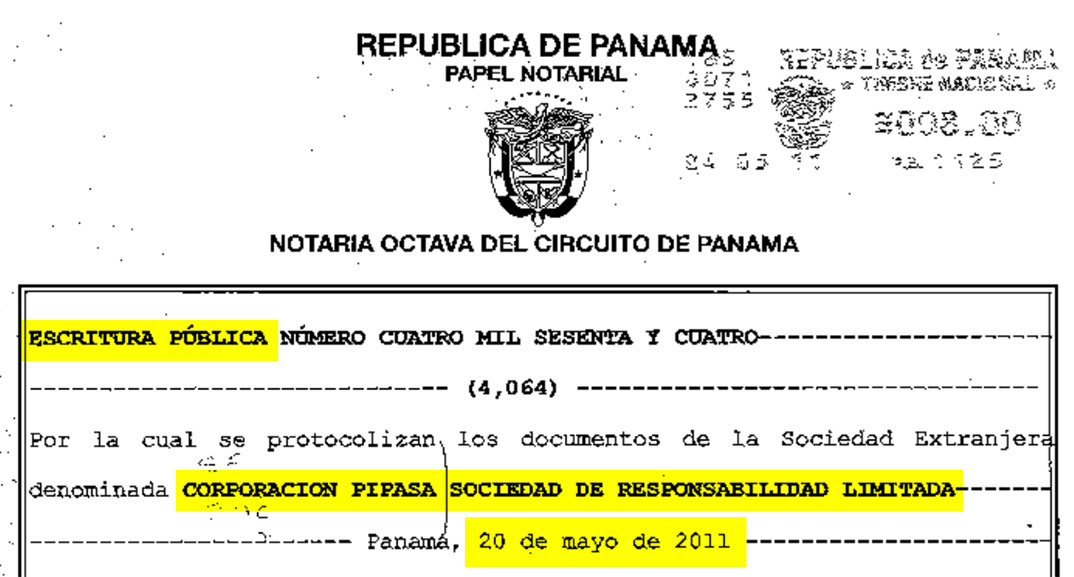

Los archivos dejan al descubierto que para firmar la fusión en Panamá, Pipasa registró en ese país el 20 de mayo de 2011 la compañía Corporación Pipasa Sociedad de Responsabilidad Limitada bajo el tomo 2011, asiento 91688. Cargill, por su parte, constituyó la sociedad de responsabilidad limitada Sun Valley Foods (Panama) S de R.L. el 28 de marzo de 2011 bajo el tomo 2011, asiento 58171.

El agente registrado de ambas empresas ante el Registro Público de Panamá fue Mossack Fonseca, país que por ley obliga a toda persona jurídica a tener un agente (abogado o bufete) en ese territorio. La firma panameña se encargó, además, de otros trámites legales previos y posteriores para sellar el convenio firmado por las partes el 01 de junio de 2011.

Producto de la fusión, prevaleció Corporación Pipasa Sociedad de Responsabilidad Limitada y desapareció Sun Valley Foods (Panama) S de R.L.

Desde Costa Rica, el bufete que sirvió de enlace entre Pipasa y Mossack Fonseca fue Lara, López, Matamoros, Rodríguez & Tinoco (LLMR & T), cliente número 11653 del proveedor de servicios offshore panameño.

En representación de Cargill suscribió el acuerdo la abogada venezolana, Nathalie Torres Marquéz, y de Pipasa el empresario costarricense Víctor Oconitrillo Conejo, entonces presidente de junta directiva de Rica Foods Incorporated, que controlaba el capital social de la corporación costarricense previo a la fusión, y a su vez presidente ejecutivo del Grupo Empresarial Sama S.A., dueño de las acciones de Rica Foods.

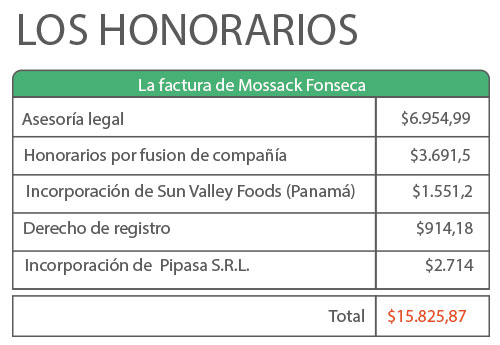

Según consta en las facturas emitidas por Mossack Fonseca las partes pagaron en total $15.825,87 por los distintos servicios involucrados en la transacción: asesoría legal brindada por Mossack Fonseca ($6.954,99); honorarios por fusión de compañías ($3.691,5); honorarios por incorporación de Sun Valley Foods (Panama) S de R.L., tasa anual de sociedades anónimas y otros ($1.551,2); enmienda de pacto social de Sun Valley Foods (Panama) y derecho de registro expedito ($914,18) y honorarios de incorporación de Corporación Pipasa Sociedad de Responsabilidad Limitada, entre otros ($2.714).

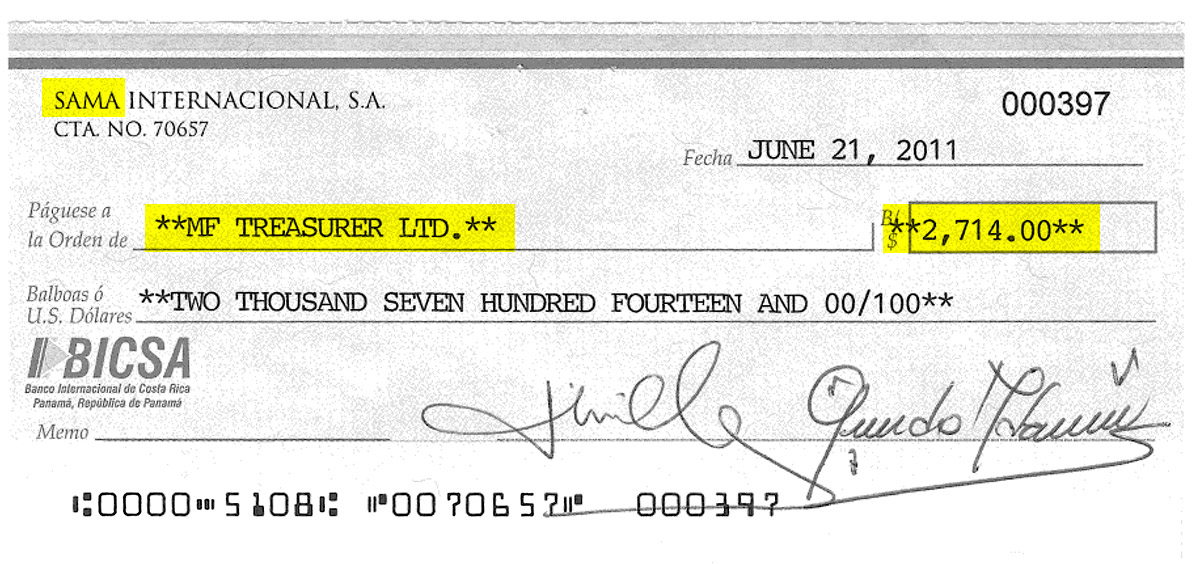

Grupo Sama pagó a Mossack Fonseca el monto correspondiente a la incorporación de Pipasa en Panamá el 21 de junio de 2011 con el cheque número 397 del Banco Internacional de Costa Rica, S.A. (BICSA), copia del cual está incluida en los archivos secretos.

“Sobre esta transacción priva un convenio de confidencialidad entre las partes que no permite brindar información”, dijo el director corporativo de Sama, Gerardo Matamoros, en respuesta a las consultas de DataBaseAR.

En Estados Unidos de Norteamérica (EE.UU.), como empresa privada, Cargill, divulga con una periodicidad trimestral sus resultados financieros. Sin embargo, tiene la potestad de suprimir una serie de datos, como por ejemplo adquisiciones o ventas.

“La práctica de nuestra empresa es no hacer públicos los detalles de las transacciones privadas”, contestó Cargill por escrito.

Ni las autoridades fiscales costarricenses ni las estadounidenses están autorizadas, a revelar información sobre declaraciones tributarias de sus contribuyentes.

El artículo 117 del Código de Normas y Procedimientos Tributarios de Costa Rica cobija con la confidencialidad las informaciones que la Administración Tributaria obtenga de los contribuyentes. Tampoco pueden sus funcionarios divulgar –en forma alguna- la cuantía u origen de las rentas, ni ningún otro dato que figure en las declaraciones.

En EE.UU., “la ley federal nos prohíbe hacer comentarios sobre contribuyentes individuales o corporativos específicos”, respondió a DataBaseAR el Servicio de Impuestos Internos de ese país (IRS, por sus siglas en inglés), encargado de la recaudación fiscal y del cumplimiento de la ley tributaria.

Estos impedimentos inhiben dar a conocer cómo fue declarada o no al fisco costarricense en el 2011 la venta de Pipasa en Costa Rica o al IRS su compra.

En territorio nacional, sin embargo, la Ley del Impuesto sobre la Renta, en su artículo 6, excluye del pago de impuesto las ganancias de capital obtenidas en virtud de traspasos de bienes muebles e inmuebles.

Por otra parte, cualquier acción para que la Administración Tributaria costarricense exija el pago de tributos y sus intereses –en caso de que así lo ameritara esta transacción- prescribió en 2014. Desde 2012, el plazo de prescripción pasó de tres a cuatro años.

Tributación argumenta que es precisamente para poder tener indicios de riesgo fiscal que se pueda generar en transacciones similares a la descrita, que se impulsa en la Asamblea Legislativa la creación de un registro de accionistas en el proyecto de Ley contra el Fraude Fiscal.

“Podríamos determinar quiénes son los que realmente están detrás de esos flujos de dinero y establecer los indicios o análisis de riesgo correspondientes”, señaló el director general de Tributación, Carlos Vargas.