A la 1.24 p.m. del sábado 26 de setiembre de 1998, un correo electrónico enviado desde el bufete Mossack Fonseca & Co en Panamá y recibido en su sucursal en Tortola -la más grande y poblada de las Islas Vírgenes Británicas-, delineó el plan a seguir para que la hoy extinta empresa costarricense Borda Azul S.A., presidida entonces por Hermes Navarro Vargas - quien dirigió la Federación Costarricense de Futbol de 1999 a 2006-, burlara a las autoridades fiscales nacionales.

Así lo revelan archivos secretos obtenidos por el diario alemán Süddeutsche Zeitung, compartidos con el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés), con DataBaseAR -la unidad de investigación de AmeliaRueda.com- y con más de 100 medios de comunicación alrededor del mundo.

Los más de 11 millones de archivos, que datan de 1977 a diciembre de 2015, delatan el funcionamiento interno de Mossack Fonseca, con sede en Panamá y oficinas alrededor del mundo, especializado en crear refugios offshore para sus clientes. También proporcionan datos y cifras -transferencias de dinero, fechas de incorporación, enlaces entre empresas e individuos- que iluminan un universo donde algunas personas juegan con reglas diferentes, y de un bufete que permite ese tipo de comportamiento.

Es el caso de la empresa de Navarro Vargas, actualmente de 67 años, y de su socio, el cubano-estadounidense Ten Brink, quien fue vicepresidente de la compañía.

Asediada en 1998 por múltiples investigaciones conducidas por el Ministerio de Hacienda, el Ministerio de Comercio Exterior (Comex) y el Ministerio Público de Costa Rica, Borda Azul, también conocida como Tunacan y cuya actividad específica era procesar lomos de atún para exportación, contrató al bufete panameño.

Del contacto se encargó Ten Brink, quien viajó desde Costa Rica el viernes 25 de setiembre de 1998 hacia Panamá para reunirse, un día después, con el abogado de Mossack Fonseca, Ramsés Owens.

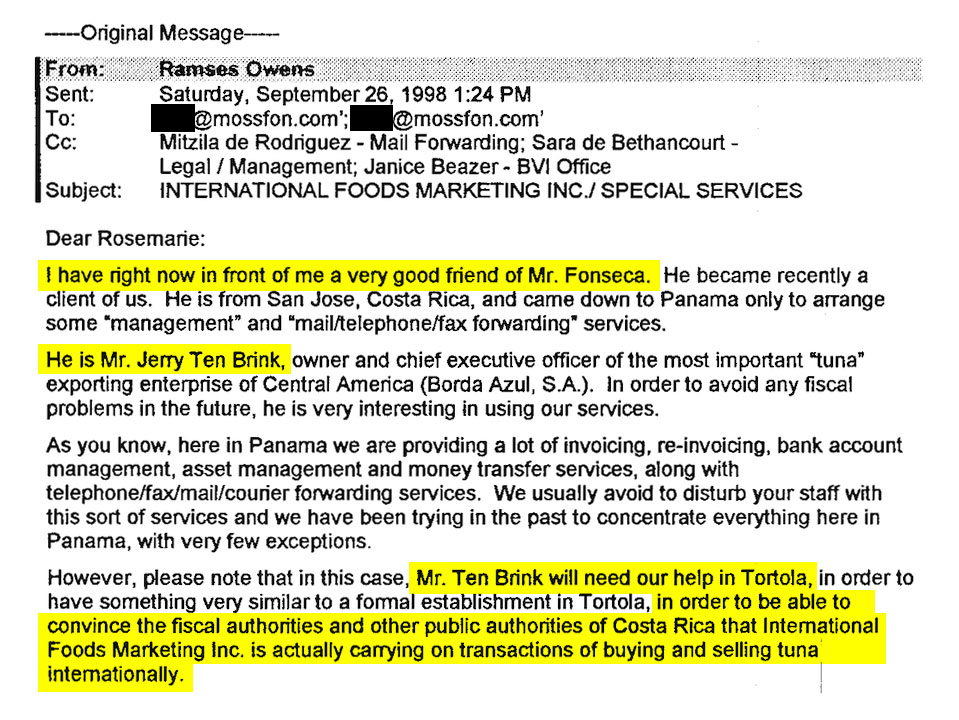

"En este momento tengo enfrente de mí a un muy buen amigo del Sr. Fonseca", dice la primera oración de un correo electrónico de 825 palabras escrito por Owens en inglés y en el cual indica a los responsables de la oficina de Mossack Fonseca en las Islas Vírgenes Británicas el trabajo a realizar para los clientes costarricenses.

El Sr. Fonseca es Ramón Fonseca, socio fundador de Mossack Fonseca & Co., de quien se hace mención al inicio y al final de la comunicación.

"Es el Sr. Jerry Ten Brink, dueño del negocio de exportación de atún más importante de Centroamérica (Borda Azul S.A.)", explicaba Owens en el correo. "El Sr. Brink necesitará nuestra ayuda en Tortola a fin de convencer a las autoridades de Costa Rica de que International Foods Marketing Inc. está realizando transacciones de compra y venta de atún internacionalmente".

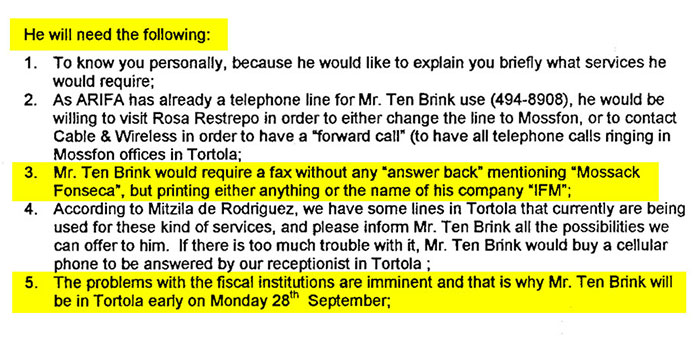

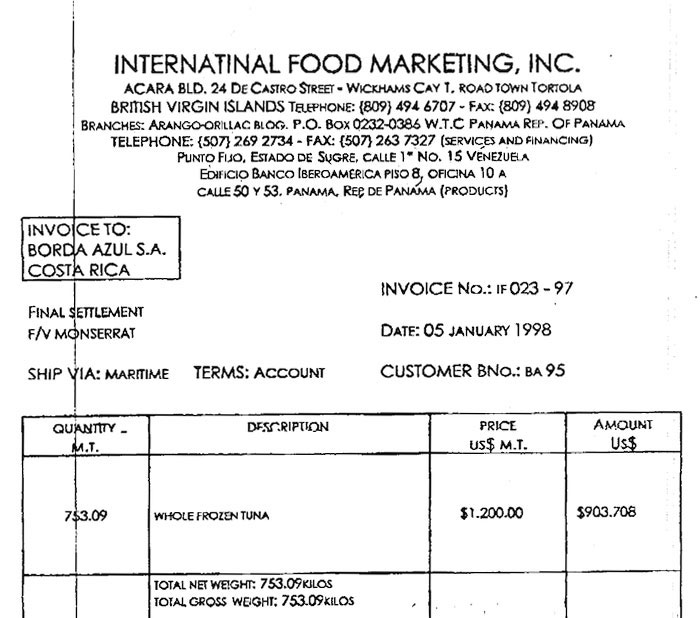

Con esta finalidad, revelan los archivos, Borda Azul contrató un servicio de fax en las Islas Vírgenes Británicas (IVB) que al recibir documentos desde Costa Rica imprimiera como respuesta las siglas IFM, de International Food Marketing Inc., una empresa offshore que los representantes legales de la atunera tica, Navarro y Ten Brink, presentaban a las autoridades nacionales como proveedora de materia prima, pero que en realidad era una empresa fantasma.

Adicional al fax, solicitaron también una línea telefónica en IVB que durante seis meses fuera atendida por una persona especialmente instruida para contestar, en inglés, “Hola, esta es International Food Marketing, ¿qué puedo hacer por usted?” y que remitiera las consultas a un número telefónico en Panamá, que el abogado de Mossack Fonseca contestaría.

En Panamá, mientras tanto, la firma se encargaría del servicio de facturación y refacturación y se convertiría además en el agente residente de IFM en IVB sustituyendo a la firma Arias Fábrega & Fábrega.

"El Sr. Fonseca quisiera ayudar a Ten Brink tanto como sea posible y es por eso que enviamos este mensaje urgente", concluye el correo electrónico.

Dos días después, Rosemarie Flax, directora ejecutiva de Mossack Fonseca & Co. en las Islas Vírgenes Británicas, recibía en Tortola al cubano-estadounidense con negocios en Costa Rica.

Consultado por DataBaseAR, Ten Brink, de 73 años de edad, negó conocer al bufete con sede en Panamá; tampoco, afirmó, sabe quién es Ramón Fonseca ni Ramsés Owens.

Sobre International Food Marketing Inc. el empresario dijo no recordar nada. Refiriéndose a Borda Azul S.A., manifestó: “Esa empresa desapareció hace tantos años que yo no recuerdo nada de eso”.

Lo que sí no ha olvidado, es que “en algunos temas”, sin especificar cuáles, los juristas costarricenses, Gonzalo Fajardo Salas y Juan Diego Castro, fueron sus abogados.

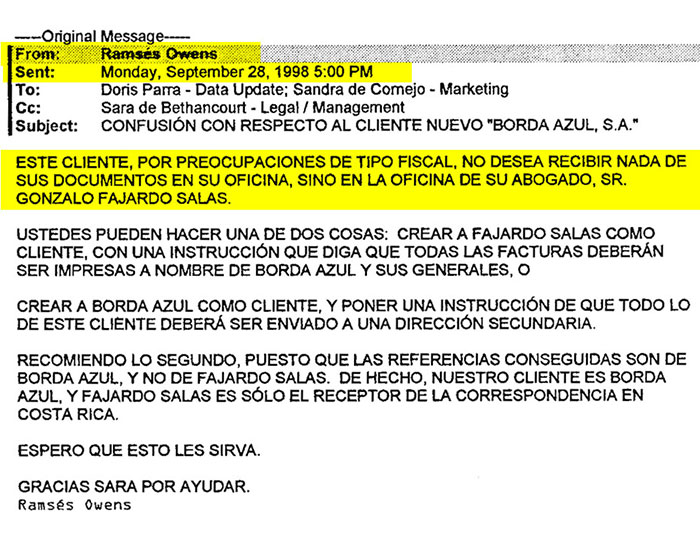

Las facturas emitidas por Mossack Fonseca como comprobante de los servicios brindados a Borda Azul se emitieron a nombre del abogado Fajardo Salas. DataBaseAR buscó la versión de Fajardo Salas sobre este vínculo con Mossack Fonseca, pero familiares explicaron que no podía dar declaraciones por las secuelas de un accidente cerebrovascular que sufrió en 2015.

A Navarro y Ten Brink los defendió Castro en un caso judicial en Costa Rica.

Juan Diego Castro, a través de su encargado de prensa, negó nexo de cualquier clase con el bufete panameño. Aseguró, además, no tiene relación, ni cuenta con datos sobre otras empresas nacionales o extranjeras, vinculadas a Navarro y Ten Brink.

La esposa de Navarro Vargas, Claudia Zúñiga, dijo por su parte que el exfederativo de 67 años de edad se encuentra delicado de salud –problemas del hígado y de la columna- por lo cual no está en condición de brindar entrevistas.

Tres hechos enmarcan el contacto de los representantes de Borda Azul S.A. con Mossack Fonseca & Co.: una investigación de Hacienda y otra de Comex iniciadas en 1998, y una denuncia penal contra Navarro y Ten Brink por estafa, cuyo antecedente se remonta a 1997.

El 16 de setiembre de 1998, la Dirección General de Hacienda solicita a la empresa atunera tica comprobantes de las compras de materia prima para así verificar sus exportaciones en los períodos fiscales 1996, 1997 y 1998.

Hacienda buscaba determinar si procedía que esta compañía continuara disfrutando el beneficio de los Certificados de Abono Tributario (CAT), que estaban bajo la lupa desde 1994, cuando se detectaron los primeros usos anómalos de estos incentivos fiscales en otras empresas.

Bajo el contrato de exportación No. 152 -vigente entre el 19 de febrero de 1986 y el cierre fiscal de 1999- Borda Azul vendía camarón, langosta, crustáceos, moluscos, pescado y atún a terceros mercados de Norteamérica y Europa, entre otros, y calificaba para el CAT, siendo una de las 10 empresas que registraban los mayores montos recibidos de este incentivo fiscal en la década de los noventa.

Datos del Banco Central de Costa Rica (BCCR) detallan que entre 1991 y 1998 esa institución emitió a nombre de Borda Azul S.A. un monto total de ¢2.621,4 millones en CAT. El 83% de ese monto corresponde, precisamente, a los CAT de tres años -1996, 1997 y 1998- período que Hacienda investigó.

Aunada a la investigación de Hacienda, el 30 de setiembre de 1998, la Promotora de Comercio Exterior de Costa Rica, a solicitud de Comex, pide a Borda Azul mediante el oficio G.O.-5202-98 documentos que respalden sus compras locales de bienes y servicios a fin de calcular el porcentaje de Valor Agregado Nacional de la compañía, que para recibir el CAT no debía ser menor a 35%.

La documentación que la atunera tica presentó, de acuerdo con el expediente de Comex, señalaba a International Food Marketing Inc. como el proveedor de un 31% del atún adquirido como materia prima para el período fiscal de 1997 (01 de octubre de 1996 al 30 de setiembre de 1997) por un monto de ¢1.569, 8 millones.

Dudando de las facturas entregadas y estimando que el Valor Agregado Nacional era de apenas 2,98% para el atún entero, Comex inicia un procedimiento administrativo el 4 de febrero de 1999 a efecto de determinar la responsabilidad de Borda Azul en los supuestos incumplimientos.

Paralelamente, el Ministerio Público acusaba ante el Juzgado Penal del Primer Circuito Judicial de San José a Navarro y a Ten Brink de estafa en perjuicio del BCCR y del Ministerio de Hacienda con base en una denuncia anónima del 8 de abril de 1997.

La denuncia anónima argumentaba que para recibir $3 millones de incentivos fiscales del Banco Central en 1996, Borda Azul tendría que haber registrado exportaciones de atún superiores a $20 millones y equivalentes a 14 mil toneladas de materia prima. Sin embargo, rezaba la acusación anónima, apenas había descargado en puertos nacionales 4 mil toneladas métricas de materia prima.

El 30 de octubre de 1998, Navarro Vargas y Ten Brink informan al presidente de La República, Miguel Ángel Rodríguez, al ministro de Hacienda, Leonel Baruch, al de Economía y Comercio Exterior, Samuel Guzowski. y al presidente del BCCR, Eduardo Lizano Fait, la venta de la planta procesadora de Borda Azul S.A. en La Ribera de Belén a Aquastar S.A. –de capital ecuatoriano- y aducen que su situación económica se agravó por las múltiples investigaciones de que eran objeto, lo cual les cerraba las puertas para créditos.

Aquastar, que procesaba el atún marca Splash, cerró operaciones en el país en marzo del año 2000 con deudas por más de $10 millones con sus acreedores.

Ahora, diecisiete años después, los archivos secretos de Mossack Fonseca & Co. contienen evidencias de un engaño de Borda Azul no solo al fisco, sino también a Comex y al Poder Judicial.

International Food Marketing Inc., muestran los documentos filtrados, fue una empresa controlada por Borda Azul, con domicilio en las Islas Vírgenes Británicas, y entre ambas lo que existió fue una simulación de contrato.

“Ya las autoridades me han preguntado –informalmente- que les dé “cédula jurídica” de International Food Marketing (IFM)”, escribe el codueño de Borda Azul, Ten Brink en un fax enviado el 8 de octubre de 1998 al abogado de Mossack Fonseca, Ramsés Owens. “Es posible que si me están pidiendo la cédula jurídica de IFM llamen a los números de teléfono que aparecen en la papelería, por lo cual debemos estar preparados”, agrega.

Como respaldo adicional, Ten Brink requiere que la oficina de Mossack Fonseca en las Islas Vírgenes Británicas, envíe a las autoridades tributarias de Costa Rica una nota con un tono “seco”, indicando que esa es una empresa establecida en 1988.

“No tengo aquí la escritura, pero creo que es la fecha de constitución”, escribe Ten Brink. La nota según instrucciones suyas, debe también decir que IFM tiene “operaciones de trading y finanzas en muchos lugares del mundo y que ha operado con Borda Azul S.A. desde noviembre de 1995”.

Tras recibir el fax, Owens alerta a la oficina de Mossack Fonseca en IVB de una posible llamada de las autoridades fiscales de Costa Rica, y les recuerda que –de darse- deben hacerles creer que International Food Marketing Inc. es en realidad una compañía grande que vende atún a Borda Azul y a muchas otras compañías en Centroamérica.

Para el período fiscal 1998, Borda Azul entregó a Hacienda al menos 22 facturas por supuestas compras de atún congelado a International Food Marketing Inc. valoradas en $16 millones. Cuatro de las facturas contienen contradicciones entre el peso neto total y las toneladas métricas reportadas.

“Los errores –tontos- que hicimos fue solo en una factura que no corregimos y el resto creo que sí quedaron perfectas”, informa Ten Brink en un fax enviado el 8 de octubre de 1998 a Panamá.

En un memorando dirigido a los dos socios fundadores de Mossack Fonseca. Jürgen Mossack y Ramón Fonseca, el 19 de octubre de 1998, Owens admite que “es evidente que nuestro cliente elude el pago de impuestos y, al mismo tiempo, recibe un 10% - 15% de CATs por lo que refactura International Foods Marketing.”

A pesar de ello, la recomendación que da a sus jefes es que continúen brindándole a Borda Azul el servicio de refacturación “porque 95% de nuestro trabajo consiste casualmente en vender vehículos para eludir el pago de impuestos”.

En una respuesta por escrito a consultas del Consorcio Internacional de Periodistas de Investigación y de sus medios asociados, la firma panameña dijo estar “totalmente en desacuerdo con cualquier afirmación que dé a entender que la función principal de los servicios que brindamos es facilitar la elusión y/o la evasión fiscal”.

Como si se tratara de una profecía, el abogado de Mossack Fonseca, Owens, quien fundó su propia firma Owens & Watson, se mofa del sistema judicial costarricense en el memorando de 1998.

“En la peor de la circunstancias, siendo muy fatalista, el gobierno de Costa Rica podría, después de años de investigaciones, suspender la expedición de CATs a Borda Azul, por irregularidades, pero nunca enviar a nadie a la cárcel.”

El Juzgado Penal del Primer Circuito Judicial de San José dictó el 3 de marzo de 1999 sentencia de sobreseimiento definitivo a la causa por estafa en perjuicio del BCCR contra Navarro y Ten Brink. Juan Diego Castro fue el abogado defensor de los demandados en este caso.

“Todos los archivos documentales de aquel litigio fueron devueltos a los clientes, hace más de 15 años”, manifestó Castro en respuesta a consultas de DataBase-AmeliaRueda.com. Añadió que no podría divulgar ningún detalle, prueba o particularidad del caso, por las restricciones legales y éticas propias del ejercicio de la abogacía, sin permiso de sus representados en aquel proceso.

Prueba fundamental para dictar el sobreseimiento fue el informe No. 234-C103-98 de la Sección de Investigaciones Contables del Organismo de Investigación Judicial (OIJ), que el 18 de setiembre de 1998 dedujo que Borda Azul sí había comprado 14 mil toneladas de atún y no sólo 4 mil toneladas, y que, por tanto, sí había realizado exportaciones por más de $20 millones en el período fiscal 1995-1996, contrario a lo afirmado en denuncia anónima.

Para llegar a tal conclusión, el OIJ se basó en documentos aportados por la atunera, los cuales daban cuenta de la compra de 13.083.505 kilogramos de atún, en su mayoría a la sociedad International Food Marketing Inc.

El 18 de febrero de 2003, cuatro años después de haber iniciado el procedimiento administrativo contra Borda Azul, el Ministerio de Comercio Exterior absolvió de toda responsabilidad de los cargos imputados a la empresa y levantó la suspensión para el otorgamiento de los CAT.

Como parte de las pruebas, citaron el informe del OIJ, el mismo que inclinó la balanza a favor de un sobreseimiento definitivo de Navarro Vargas y Ten Brink por la causa de estafa en perjuicio del Banco Central de Costa Rica y del Ministerio de Hacienda.

Los datos y particularidades que estos archivos secretos exponen 17 años después, eran desconocidos para las autoridades.

Al estar prescritas las acciones, este caso puede servir para revisar los procedimientos de auditorías forenses –que examinan evidencia financiera y contable para determinar la existencia de ilícitos administrativos, penales o civiles- en el país, opinó el abogado penalista, Ewald Acuña.

“La evidencia documental para las autoridades locales no puede guiarse exclusivamente por los documentos proporcionados por las personas investigadas, sino que se requiere confirmar la veracidad de la información”, puntualizó Acuña.

Ejerzo mi derecho de respuesta para que los oyentes y cibernautas conozcan que no tengo ninguna relación con el escándalo propiciado bajo el nombre ”Panama Pappers” (sic).

Desde hace más de 36 años, me he dedicado a la abogacía como especialista en derecho penal y victimología. Mi comportamiento profesional ha sido el de un jurista intachable, comprometido con el desarollo del derecho y con el avance de la justicia.

Como le respondí al hijo de la señora Rueda Ahumada y a una de sus subalternas, por correo electrónico, mi bufete fue contratado para llevar un caso penal, por los señores Navarro y Brink. Luego de un exhaustivo análisis, allanamientos, declaraciones y peritajes oficiales, el fiscal Wagner Molina no encontró ningún indicio o prueba que vinculará, en ese entonces, con los que trataban de manera anónima vincular a dichos señores, por un oscuro interés comercial.

Mis servicios fueron de forma exclusiva en materia penal; nunca he brindado servicios profesionales de derecho tributario o corporativo. Nunca he tenido contacto con bufetes argentinos, chilenos, brasileños o panameños.

Tampoco he recibido correspondencia de ningún colega de esos países, ni conozco a ninguno de los socios del señalado bufete panameño.

No existe un documento, en los más de once millones de papeles que fueron obtenidos de forma criminal, que me involucren en actos ilícitos, en los cuales no tengo nada que ver.

En mi quehacer profesional, como abogado y catedrático, no existe vínculo alguno con las supuestas conductas inmorales con las que me de ligaron dolosamente y sin motivo, con sus difamatorios cuestionamientos utilizados para generar audiencia y visitas en una nobel (sic) página web.

Juan Diego Castro Fernández.

Abogado